نوشته شده توسط : بابک

یکی از موارد مهم در نرم افزار حسابداری تعیین ماهیت مانده حساب می باشد. حسابها در طول دوره مالی بدهکار و بستانکار می شوند و در پایان هر تراکنش یا رویداد مالی دارای یک مانده هستند. ماهیت مانده حساب می تواند یکی از موارد زیر باشد. ۱- ماهیت بدهکار: حساب های با ماهیت بدهکار حسابهایی هستند که همیشه مانده آنها بدهکار است. بستانکار شدن مانده این حسابها به معنی ثبت سند حسابداری اشتباه می باشد و باید آنرا اصلاح کرد. حساب های گروه دارایی های جاری، دارایی های ثابت، هزینه ها و بهای تمام شده دارای ماهیت بدهکار می باشند.

نکته: ماهیت برخی از حساب ها با توجه به تاثیر آنها در افزایش یا کاهش مقدار سرمایه شرکت یا دارایی ها مشخص می شود. حساب درآمد، هزینه و ذخیره استهلاک از این جمله می باشند. حساب ذخیره استهلاک نیز چون کاهنده دارایی ها می باشد دارای ماهیت بستانکار است.

در نرم افزارهای حسابداری معمولا می توان در هنگام تعریف کد حسابداری ، ماهیت آن حساب را نیز مشخص نمود. مثلا در نرم افزار حسابداری باتیز در قسمت تعریف کدینگ حسابداری ، هنگام تعریف یک کد حسابداری می توان مشخص نمود که این حساب دارای ماهیت بدهکار است یا بستانکار و یا دوماهیتی. نرم افزار حسابداری باتیز محصول شرکت داده پردازان ارگس دارای کدینگ حسابداری شش سطحی می باشد که سه سطح تفضیلی شناور دارد.

:: بازدید از این مطلب : 68 نوشته شده توسط : بابک

یک سوال بسیار مهم برای صاحبان کسب و کارهای کوچک این استکه آیا برای کار با نرم افزار حسابداری باید حسابدار استخدام کنم؟ استخدام حسابدار چه کمکی به کسب و کار من می کند. آیا با استخدام حسابدار و افزودن هزینه حقوق چیز مثبتی به دست می آورم؟ در اینجا پاسخ یکی از کارآفرینان و سرمایهگذاران در صنایع را نقل می کنیم: یکی از مسائلی که کسب و کارهای کوچک با آن درگیر هستند ، انجام امور زیادی از کارها از قبیل امور مالی،بانکی، بازرگانی، قانونی و … توسط تعداد کمی از افراد است. خیلی از مدیران و صاحبان کسب و کار ، از نیازهای مختلف کسب و کارشان به مشاغل مختلف (همچون حسابداری) مطلع نیستند. به هر حال انجام امور مالی و حسابداری در هر کسب و کاری بسیار مهم است. بنابراین استخدام حسابدار و کسی که از حسابداری سر در بیاورد برای هر کسب و کاری ضروری است. حتی اگر استخدام حسابدار تمام وقت برای شما امکانپذیر نیست، میتوانید به صورت پاره وقت از خدمات حسابدار استفاده کنید. یکی از نکات مهم این است که بدانید چگونه از متخصصین مالی و حسابداری بهره ببرید تا کسب و کارتان رونق بگیرد. استخدام حسابدار پاره وقت یا تمام وقت خیلی تفاوتی ندارد. بلکه خود استخدام حسابدار حائز اهمیت است و شما به عنوان یک کارفرما باید یاد بگیرید که چگونه موضوعات مالی را به ایشان بسپارید. هرچه کارآفرینان بیشتر تجربه کسب میکنند و جریان مالی کسب و کارشان بیشتر میشود، بیش از پیش اهمیت حضور یک حسابدار(استخدام حسابدار) را درک میکنند. جالب توجه است که حسابداران شما را همچون یک وکیل در موارد قانونی نیز کمک میکنند. ما در ادامه به چند موردی که استخدام حسابدار تمام وقت یا استخدام حسابدار پاره وقت به کسب و کارتان کمک میکند اشاره میکنیم: حسابداری که استخدام کردید به شما در مورد ساختار داراییها و حقوق قانونی شما کمک میکند حسابدار می تواند با محاسبات دقیق مالی به شما بگوید که بهتر است یک دارایی را بخریم و یا آنرا اجاره کنیم کارفرماها معمولا با صورتهای مالی آشنایی خیلی زیادی ندارند و وقت چندانی هم برای تجزیه و تحلیل آنها ندارند. یک حسابدار می تواند در تجزیه و تحلیل صورتهای مالی به شما کمک کند. مسائل مالی دارای پیچیدگیهایی است که فقط با حضور یک حسابدار میتوان آنها را درک کرد و بر اساس آنها استراتژی مناسب را برگزید. قوانین نیز دائما در حال تغییر هستند و نیازمند حسابداری هستیم تا از آنها مطلع باشد و همیشه به روز باشد. موضوع دیگری که اهمیت دارد، استفاده کارشناس مالی و حسابداری برای تصمیم گیری است. حسابدار همیشه قرار نیست پس از رویداد مالی به تجزیه و تحلیل نتایج بپردازد. یک کارآفرین میتواند همیشه قبل از اتخاذ یک تصمیم، با حسابدار مشورت کند و از عواید تصمیمش آگاه شود. همواره تاکید شده است که پیشگیری بهتر از درمان است. در نظر داشته باشید که تمامی موارد ذکر شده در بالا مشخص می کند که استخدام حسابدار برای یک کسب و کار دارای اهمیت است. :: بازدید از این مطلب : 80 نوشته شده توسط : بابک

بسیاری از سازمان ها به دنبال تهیه نرم افزار حسابداری هستند، تعدد زیاد نرم افزارهای حسابداری موجود در بازار ، انتخاب و خرید بهترین نرم افزار حسابداری را برای سازمان به کار سختی بدل ساخته است . در اینجا ده خصوصیت اساسی که هر نرم افزار حسابداری باید داشته باشد تا رضایت ذینفعان آن کسبوکار را به ارمغان آورد، ذکر می کنیم. خصوصیت اول نرم افزار حسابداری - ارائه گزارشهای دقیق و کاربردی در دنیای مدرن امروزی کسبوکارها، اطلاعات یکی از مهمترین ابزارها به شمار می آیند. با تکیه بر تحلیل اطلاعات، قدرت تصمیمگیری مدیران افزایش مییابد. تحقیقات نشان از آن دارد که بیش از ۷۰ درصد از کسبوکارها در دو سال نخست تاسیس، بهدلیل عدمدسترسی به اطلاعات کافی و عدم تحلیل صحیح آنها، شکست میخورند. استفاده از یک نرم افزار حسابداری مناسب که بتواند گزارشهای مورد نیاز شما را ارائه دهد، سبب رشد سازمان شما میشود. از طرفی سازمانها همواره نیازمند ارائهی گزارشهای قانونی مانند گزارش خرید و فروش فصلی، ارزشافزوده و اظهارنامه مالیاتی هستند و حسابداران زمان بسیاری را بابت تنظیم آنها صرف میکنند. استفاده از نرم افزارحسابداری باید کمک کند تا حسابداران و مدیران مالی با صرف زمان کمتر، گزارشهایی دقیقتر ارائه دهند. خصوصیت دوم نرم افزار حسابداری - ویژگیهای بصری (گرافیکی) مناسب حسابداری جزء فعالیتهایی است که تمرکز در آن خیلی حائز اهمیت است. با اینحال استفاده از ویژگیهای بصری مانند ارائهی نمودارها و گزارشهایی که جذابیت بصری دارد، سبب ارائهی مناسبتر تحلیل حسابداران میشود. گزارشهایی که در قالب تصویری مناسبی به مدیران ارائه میشوند، میتوانند به درک شفافتر از وضعیت کسبوکار کمک کنند و در نتیجه ارتباط بین حسابداران و مدیران مالی با مدیران ارشد سازمان تسهیل میشود. خصوصیت سوم نرم افزار حسابداری - یکپارچگی؛ صرفا ثبت سند حسابداری در نرم افزار حسابداری برای یک سازمان کافی نیست. کسب و کارها عملیات متعددی از جمله عملیات چک، کنترل حسابهای بانکی، انبارداری، خرید از تامینکنندگان،مدیریت فروش، محاسبه دستمزد پرسنل و… دارند؛ تمامی اطلاعات گفته شده، درنهایت تبدیل به موجودیهای مالی سازمان میشوند. یکپارچگی سیستم حسابداری به سازمان کمک میکند، اطلاعات بهشکل منسجمی ثبت شوند؛ در نتیجه، دوبارهکاری پیش نمیآید و تجمیع اطلاعات بهشکل سازمانیافته دردسترس خواهد بود. خصوصیت چهارم نرم افزار حسابداری - بهروز بودن؛ سازگاری با تغییرات قانونی و استانداردها از واجبات نرم افزارحسابداری است. قوانین مالیاتی و استانداردهای حسابداری اگر تغییر کنند، شرکت ارائهدهندهی نرم افزار باید بهقدری توانایی داشته باشد که بهسرعت تغییرات را در سیستم ایجاد کند و حسابدار نگرانی بابت تغییرات قوانین و مقررات نداشته باشد. حضور تیمی با تجربه و متخصص در حوزهی برنامهنویسی نرم افزار، حسابداری و مدیریت مالی میتواند این دلگرمی و اطمینان را به استفاده کننده از نرم افزار (حسابدار) بدهد. خصوصیت پنجم نرم افزار حسابداری - سازگاری با کسبوکار؛ هر کسبوکار با توجه به زمینهی فعالیت در حوزههای مختلف، از جمله بازرگانی، تولیدی و… نیازمند راهحل ویژهی آن کسبوکار است؛ نرم افزارهای حسابداری نیز از این قاعده مستثنا نیستند. برای نمونه، یک شرکت فعال در حوزهی پیمانکاری نیازمند نرم افزاری است که بتواند موضوعات مهم این حوزه مانند قراردادها و پروژهها را بهلحاظ مالی مدیریت کند. خصوصیت ششم نرم افزار حسابداری - گسترشپذیری؛ هر کسبوکاری به امید رشد و توسعه به فعالیت خود ادامه می دهد. رشد در یک سازمان میتواند افزایش تعداد پرسنل، افزایش میزان فروش و گردش مالی باشد. ممکن است سازمانی که پنج نفر پرسنل دارد صرفا با یک سیستم حسابداری بتواند امور مالی خود را مدیریت کند. در آینده که تراکنشهای مالی افزایش مییابد، سازمان باید سیستم دریافت و پرداخت و خزانهداری اضافه کند، شاید هم تعداد پرسنل در چند سال افزایش یابد و نیازمند به سیستم حقوق و دستمزد باشد. این نمونهها نشاندهندهی رشد کسبوکار و افزایش نیاز به ویژگیهای بستهی نرم افزاری است. اگر نرم افزاری انتخاب شود که تنها پاسخگوی وضعیت کنونی کسبوکار باشد، در آیندهی نزدیک این نرم افزار بهدلیل ناسازگاری با رشد سازمان، کنار گذاشته میشود. در چنین وضعیتی، هزینهی درخورتوجهی بابت خرید و آموزش نرم افزار جدید باید اختصاص داده شود. پس باید ارائهدهندهی نرم افزاری را انتخاب کرد که با سبد محصولی مناسب، پاسخگوی سازمان شما در گذر زمان باشد و حسابداران با توسعهی کسبوکار نگرانی تغییر نرم افزار نداشته باشند. خصوصیت هفتم نرم افزار حسابداری - تضمین امنیت اطلاعات مالی؛ از مهمترین اطلاعات موجود در یک سازمان، اطلاعات مالی است، عدم ثبت اطلاعات مالی یا سوء استفاده از این اطلاعات میتواند آسیبهای جدی به سازمان وارد کند. حساسیت نسبت به امنیت اطلاعات از موارد کلیدی در تهیهی نرم افزار است؛ در این مسیر، تعداد مشتریان شرکت ارائهدهندهی نرم افزار، رضایت مشتریانش و اعتبار شرکت ارائهدهنده در بازار میتواند از امنیت اطلاعات مالی، به حسابداران اطمینان دهد. خصوصیت هشتم نرم افزار حسابداری - پشتیبانی فنی و خدمات پس از فروش با کیفیت؛ پشتیبانی و خدمات پس از فروشی که حسابداران بتوانند به آن اعتماد کنند، از ارزشمندترین اهداف شرکتهای نرم افزاری است. بسیاری از ارائهدهندگان نرم افزار، خدمات پس از فروش را صرفا نصب نرم افزار برای مشتری میدانند، اما واقعیت فراتر از این موضوع است؛ شرکتی که نرم افزارحسابداری تولید میکند باید خیال حسابداران را بابت پاسخگویی به پرسشهایشان راحت کند، خریداران نرمافزار باید اطمینان داشته باشند که متناسب با نیازشان هر زمانی که بخواهند میتوانند مسائلشان را برطرف کنند و کارشناسان پشتیبانی آن نرم افزار، باید پاسخگویی و رفع مسئله مشتری را مهمترین مسوولیتشان بدانند. خدمات پس از فروش و پشتیبانی با کیفیت، نیازمند زیرساختی قوی و رقابتی است تا سازمان بتواند بهشکلی شایسته درخواست و مسئله مشتری را مدیریت کند. وجود خدمات متنوعی همچون، پاسخگویی تلفنی، پاسخگویی آنلاین و آفلاین، تلفن گویا، مراجعهی حضوری، تجیهزات مناسب آموزشی و… همگی از خدماتی هستند که با کیفیت مناسب توسط سازمان تولید کنندهی نرم افزار میبایست ارائه شوند. خصوصیت نهم نرم افزار حسابداری - سادگی و کاربرپسند بودن؛ از بزرگترین عوامل موفقیت شرکتی مانند مایکروسافت، تولید نرم افزاری کاربرپسند و ساده است. افراد بهسادگی با ابزاری همچون Word یا Powerpoint کار میکنند و بهمرور زمان، یاد میگیرند که چگونه میتوانند از قابلیتهای چنین نرم افزاری استفاده کنند. نرم افزارهای حسابداری هم از این قاعده مستثنا نیستند. حسابدار باید بتواند بهراحتی نرم افزار را فرابگیرد و بهسرعت بتواند به تسلط کافی دست یابد. سادگی و در عین حال کاربردی بودن نرما فزار، ویژگی کمیابی است که اگر حسابدار به آن دست یابد بهرهوری کاریش افزایش و تنشهای کاریش کاهش مییابد. خصوصیت دهم نرم افزار حسابداری - قیمت متناسب با امکاناتی که دریافت میکنید؛ در نظر داشته باشید قیمت محصولی که میخرید صرفا بابت نرم افزاری که تهیه میکنید نیست. تمامی موارد بالا در قیمت و هزینههای آتی سازمان شما تاثیرگذار هستند. نرم افزاری که قابلیت گزارشدهی ندارد، قدرت تحلیل به حسابدار شما نمیدهد، فراگیری و تسلط بر آن دشوار است، قابلیت گسترش مطابق با رشد سازمان شما را ندارد، کیفیت پشتیبانی فنی آن پایین است و… بهطور جدی به کسبوکار شما لطمه میزند و هزینههای جبرانناپذیری بر سازمان وارد میکند.

:: بازدید از این مطلب : 71 نوشته شده توسط : بابک

زمانی که کسب و کارتان را شروع میکنید، فهرست کارهایی که باید انجام دهید ، به نظرتان بی پایان می رسد. شما باید یک تیم کاری قوی گردآوری کنید و یک محل مناسب برای کار پیدا کنید و تازه شروع به تولید محصول خود نمایید. بعد از آن وارد مرحله بازاریابی و فروش می شود و سپس .... . بعد از انجام همه این کارها تازه پی می برید که کارهای حسابداری و مالی زمین مانده و باید پاسخگوی بیمه و مالیات باشید. علاوه بر آن به صورت دوره ای باید به مشتریان خود صورتحساب داده و با آنها تسویه حساب نمایید. انجام همه این کارها به صورت تنهایی و بدون داشتن ابزارهای مناسب کاری غیر ممکن به نظر می رسد. بسیاری از کارآفرینان تازمانی که بعنوان یک حسابدار کسب تجربه نکرده اند کسب و کار خود را شروع نمیکنند. باید بدانید، مدیریت پول برای بقای کسب و کارتان بسیار مهم است. اگر سیستم حسابداری فعلی شما صرفا شامل جعبهای پر از رسید و فاکتور باشد، حرکت به سمت یک ابزار حسابداری مبتنی بر نرم افزار به کسب و کارتان به اشکال ضروری بسیاری کمک خواهد کرد.

۱. بدانید از لحاظ مالی کجا ایستادهاید جریان نقدینگی مثل شریانهای اصلی بدن هستند. در صورتی که در جریان نقدی یک کسب و کار مشکلی پیش بیاید مرگ آن کسب و کار حتمی است. مدیریت ضعیف جریان نقدینگی میتواند یک کسب و کار را نابود کند و وقتی کسب و کارتان رشد میکند نمیتوانید صرفابه مغزتان برای پیگیری امور مالی تان و داشتن تصویری دقیق از سلامت کسب و کارتان تکیه کنید. ۲. بحرانهای زمانی کمتر به عنوان مالک یک کسب و کار نقشهای بسیاری به خود میگیرید و وقت تان با ارزش است. ۳. دیگر حدس و گمان در بین نیست لازم نیست یک حسابدار (یا حتی یک کارمند تمام وقت) داشته باشید تا از بسیاری از وظایف اساسی حسابداری در کسب و کارتان مراقبت کنید. با ابزارهای مناسب، مدیریت دفاتر و پر کردن فرم های مالیاتی تان می تواند بسیار سادهتر شود. ۴. حجم کار به اشتراک گذاشته شده هنگامی که یک سیستم حسابداری رسمی در محل کار ندارید، محول کردن وظایف مربوط به حسابداری به تیمتان میتواند بسیار چالش برانگیز شود. برخورد کردن با کسب و کارتان مثل یک کسب و کار باشد در حالی که مدیریت کسب و کار روشهای حسابداری خود را دارد که ممکن است در روزهای اول کسب و کارتان جواب بدهد، در نهایت اگر میخواهید کسب و کارتان رشد کند، به استفاده کردن از یک سیستم حسابداری رسمی تر نیاز پیدا میکنید. فیلم های آموزشی نرم افزار حسابداری باتیز به شما کمک می کند تا بتوانید راحتتر در مورد تهیه و خرید نرم افزار حسابداری تصمیم گیری کنید.

:: بازدید از این مطلب : 71 نوشته شده توسط : بابک

یکی از روش هایی که سرمایه گذاران از آن برای سرمایه گذاری در بازار سرمایه استفاده می کنند تحلیل بنیادی است زیرا استفاده از این روش باعث می شود تا سرمایه گذار در طول بلند مدت سود مناسبی را دریافت کند. در این میان یکی از گام های اصلی در تحلیل بنیادی بررسی مواردی است که جزء اصول فاندامنتال است که در ذیل آنها را معرفی می کنیم.

برای ارزیابی وضعیت مالی شرکت ها و سوددهی شرکت ها باید به سراغ اولین و اساسی ترین معیارهای سنجش وضعیت مالی یعنی استفاده و بررسی صورت های مالی برویم زیرا صورت های مالی هستند که به صورت شفاف اطلاعات مالی، دارایی ها و شرایط آنها و بدهی هایی که شرکت دارد را به ما نشان می دهند. بنابراین برای ارزیابی وضعیت مالی شرکت ها و بنگاه های اقتصادی باید بتوانیم عناصر و اجزای تشکیل دهنده این صورت های مالی را به صورت دقیق مورد بررسی قرار دهیم زیرا این امر بسیار ضروری است. هدف از ایجاد یک واحد اقتصادی چیست؟ هدف اصلی موسسین و سهامداران از ایجاد یک واحد تجاری کسب سود و منفعت است در واقع کسب سود از موارد مورد انتظار تامین کنندگان اصلی یک واحد تجاری به شمار می رود از طرفی عملکردها و فعالیت هایی که در یک واحد تجاری نمود مالی دارند را می توان در صورت های مالی مشاهده کرد.

صورت های مالی گزارش هایی که از طریق صورت های مالی فراهم می شوند حاوی موارد مهم و اطلاعات پرکاربردی هستند که از آنها برای سرمایه گذاری و افزایش اعتبار از آنها استفاده می کنند. گزارش ها حاوی اطلاعات مهم مالی هستند که بر مبنای موارد زیر تهیه می شوند.

اهداف تدوین صورت های مالی چیست؟ در تدوین و تنظیم صورت های مالی ، هدف ارائه اطلاعاتی از وضعیت مالی، عملکرد مالی و منعطف بودن واحد تجاری به صورتی خلاصه و طبقه بندی شده است (یکی از اصول مهم حسابداری طبقه بندی اطلاعات مالی است) صورتهای مالی باید به گونه ای تهیه شود که برای استفاده کنندگان نهایی این اطلاعات (که بیشتر استفاده کنندگان خارجی هستند) سودمند باشد تا بتوانند تصمیمات مرتبط را به درستی بگیرند. صورت های مالی اساسی کدامند؟ صورت های مالی اساسی و مهم به چهار دسته تقسیم می شوند که عبارت است از: ترازنامه، صورت سود و زیان، صورت گردش وجوه نقد و صورت سود و زیان جامع؛ یادداشت های همراه صورت های مالی اساسی نیز جزء لاینفک صورتهای مالی تلقی می شوند و از اهمیت بالایی برخوردار هستند. در تهیه و تدوین صورت های مالی مفروضاتی نیز در نظر گرفته می شوند که در ذیل به معرفی آنها می پردازیم.

ترازنامه یکی از صورت های مالی اساسی ترازنامه است که اقلام دائمی واحد تجاری در پایان یک دوره زمانی را به ما نشان می دهد بنابراین در این گزارش موارد زیر باید گزارش شود: دارایی ها ترازنامه در انتهای سال در شرکت ها ارائه می شود، ترازنامه گزارشی است که هدف اصلی از ارائه آن مشخص کردن میزان دارایی ها و میزان بدهی ها و حقوق صاحبان سهام شرکت ها است. ترازنامه نشان دهنده وضعیت مالی شخصیت حقوقی یک شرکت در زمانی مشخص است بنابراین در مواردی از آن به عنوان صورت شرایط مالی و یا صورت وضعیت مالی نیز یاد می کنند. صورت مالی ترازنامه اطلاعات مهمی درباره وضعیت مالی شرکت ارائه می دهد که حاوی ساختار مالی، میزان نقدینگی و انعطاف پذیری شرکت است. نکته: در حقیقت ترازنامه منعکس کننده بهای تمام شده تاریخی است اما در مواردی به اشتباه ترازنامه را منعکس کننده ارزش های جاری حساب های مختلف تلقی می کنند.

امروزه ترازنامه در نرم افزار حسابداری وجود دارد. البته در نرم افزارهای حسابداری گزارشی تحت عنوان تراز آزمایشی هم وجود دارد که تفاوت آن با ترازنامه در نمایش یا عدم نمایش حسابهای سود و زیانی و یا حسابهای موقت است. :: بازدید از این مطلب : 87 نوشته شده توسط : بابک

به گزارش بشارت ، یکی از منابع تامین مالی عرضه سهام در بازار بورس است. شرکت های خارجی بزرگ مثل گوگل و مایکروسافت اینکار را خیلی خوب انجام داده اند. ولی در ایران این کار به خوبی انجام نمی شود و بازار بورس دارای مشکلاتی است. سید علیرضا ناجی به اطلاعیه صبح امروز فرابورس ایران در خصوص مسدود شدن دسترسی معامله گران آنلاین بازار پایه و تغییرات و اعلامیه های مکرر فرابورس ایران اشاره می کند و می گوید : از اواخر سال گذشته بازار پایه فرابورس ایران به بازارهای الف، ب و ج بر اساس میزان شفافیت و گزارش دهی و وضعیت سودآوری تقسیم بندی شد و در تصمیمی منطقی برای ایجاد تعادل در بازار ب دامنه نوسان روزانه ۱۰ درصد در نظر گرفته شد و معامله گران آنلاین هم در این بازار امکان معامله برخط را به دست آوردند، حال آن که در همان زمان در اطلاعیههایی مکرر به فعالان بازار پایه و سهامداران اعلام شد که این شرکتها دارای ریسکهای به مراتب بالاتری نسبت به سهم های حاضر در بازار های اول و دوم فرابورس هستند و در صفحه ویژه معاملاتی این شرکتها هم از این واژه استفاده شد که «پذیرش نشده در فرابورس ایران، واجد شرایط تابلوی “پایه ب”، در صورت احراز شرایط لازم قابل ابقا در تابلوی “پایه ب”.» وی افزود: پس از اعمال شرایط جدید سهم های این بازارها که پیشتر حاشیه نشین بودند بر مبنای خرد سهامداران مورد توجه قرار گرفتند، حال آن که با رشد سهام حاضر در این بازار برخی رشد این بازار را سفته بازانه تلقی کردند که البته راجع به برخی از این شرکتها درست است.

وی با طرح این سوال که اگر برای شرکتها مقرراتی در خصوص خروج از بازار پایه در نظر گرفته شده و پیشتر هم اعلام شده چرا دائما این مقررات تغییر می کند گفت: قبلا آخر مردادماه به عنوان آخرین مهلت شرکتهای بازار پایه ب برای رعایت مقررات جهت ماندن یا ارتقا در بازارهای بالاتر اعلام شده بود اما امروز با مشاهده سود سهامداران این مهلت به آخر اردیبهشت ماه تقلیل یافت. این کارشناس بازار ادامه داد: همچنین در ساعت معاملات اعلام شد که دسترسی معامله گران برخط به این بازار محدود می شود و این شرایط جدید در کنار نوع اطلاع رسانی آن وحشت را به بازار سهام برگرداند. این کارشناس بازار سرمایه اذعان داشت: بهتر بود این اطلاعیه بعد از ساعت بازار منتشر می شد تا اهالی بازار سهام فرصت تجزیه و تحلیل آن را داشته باشند و این گونه واکنش هیجانی نشان ندهند. ناجی از اداره کنندگان بازار سهام خواست تا در وضع مقررات و دستور العملها و نوع اطلاع رسانی آن دقت لازم را داشته باشند در غیر این صورت در آینده ای نه چندان دور باید پاسخگوی زیان مردمی باشند که در ۴ سال گذشته در این بازار فقط زیان کرده اند. گفتنی است در اطلاعیه امروز فرابورس ایران اعلام شد: کارگزاران باید اقرارنامه و بیانه پذیرش ریسک معاملات سهام و حق تقدم خرید سهام در بازار پایه فرابورس ایران را حداکثر تا تاریخ ۳۱ اردیبهشت ۹۶ به تایید همه مشتریان خود اعم از برخط و غیر برخط برسانند و پس از تکمیل و امضای مشتریان، در سوابق کارگزاری نگهداری کنند؛ ضمن آنکه لازم است در صورت عدم تکمیل «بیانیه پذیرش ریسک معاملات سهام و حقتقدم خرید سهام در بازار پایه فرابورس ایران» توسط مشتریان برخط تا تاریخ اعلامشده، کارگزاران دسترسی مشتریان برخط را تا زمان دریافت بیانیه پذیرش ریسک تکمیل شده، مسدود کنند! تا کنون فقط یک شرکت تولید کننده نرم افزار حسابداری در بازار بورس ایران سهام عرضه کرده است و آن شرکت همکاران سیستم می باشد. این شرکت هم نرم افزار حسابداری تحت ویندوز تولید کرده است و هم نرم افزار حسابداری تحت وب تولید و به بازار ارائه کرده است. زیر سیستم حسابداری مالی نرم افزار حسابداری باتیز از نظر ساختار کدینگ حسابداری مشابه نرم افزار حسابداری مالی همکاران سیستم است.

:: برچسبها: نرم افزار حسابداری , :: بازدید از این مطلب : 52 نوشته شده توسط : بابک

در هر نرم افزار حسابداری یکپارچه ، نرم افزار انبار وجود دارد. این نرم افزار انبار وظیفه نگهداری و مدیریت اطلاعات مربوط به انبار و موجودی کالا در انبار را داراست. جهت راه اندازی اولیه سیستم انبار باید ابتدا اطلاعات پایه تعریف شود. یکی از اطلاعات پایه مورد نیاز در نرم افزار انبار ، تعریف انبارها است. برای تعریف انبار در نرم فزار حسابداری باتیز باید چهار کار انجام داد. مرحله اول - تعریف تفضیلی انبار مرحله دوم - تعریف کد حساب معین موجودی کالا (در صورتی که وجود ندارد) مرحله سوم - تعریف انبار در نرم افزار انبار مرحله چهارم - تعیین دسترسی کاربران به انبار برای انجام مرحله اول باید ابتدا وارد نرم افزار حسابداری باتیز شویم و از منوهای بالای صفحه منوی مالی و سپس گزینه حسابداری مالی را انتخاب کنیم.

در این صورت منوهای حسابداری مالی نمایش داده می شود. از منوها ، گزینه گروه و زیر گروه تفضیل را انتخاب کنبد تا وارد فرم تعریف تفضیلی ها شویم. در قسمت بالای فرم گزینه انبار را انتخاب می کنیم تا تفضیلی های انبار که از قبل تعریف کرده ایم در زیر نمایش داده شود. دکمه جدید را کلیک می کنیم تا فرم تعریف تفضیلی باز شود. در فرم باز شده کد و نام را وارد می کنیم و وضعیت را فعال انتخاب می کنیم و دکمه ذخیره را می زنیم. تا اینجا اگر همه کارها را درست انجام داده باشیم مرحله اول را پشت سر گذاشته ایم.

در مرحله دوم باید وارد تعریف کدینگ حسابداری شویم و در اینجا حساب معین موجودی کالا را تعریف کنیم. البته در صورتی که این کد حساب وجود نداشته باشد. در نظر داشته باشید که حساب موجودی کالا باید در گروه دارایی های جاری تعریف شود زیرا یک دارایی محسوب می شود. البته اگر از کدینگ پیش فرض نرم افزار حسابداری باتیز و یا نرم افزار حسابداری بیت استفاده کنید ، حساب معین موجودی کالا در نرم افزار وجود دارد و شما لازم نیست که آنها را دوباره تعریف کنید.

مرحله سوم نوبت به تعریف انبار در نرم افزار انبار می رسد. در این مرحله باید از منوهای بالای نرم افزار حسابداری باتیز ، منوی انبار و سپس انبارداری را انتخاب نمایید تا منوهای انبار برای شما نمایش داده شود. بعد از آن گزینه تعریف انبارها را انتخاب نمایید تا فرم تعریف انبارها نمایش داده شود. با زدن دکمه جدید می توانیم یک انبار جدید تعریف کنیم. در این فرم ابتدا کد انبار و نام انبار را وارد می کنیم. و در قسمت های پایین فرم حساب معین موجودی کالا را انتخاب و در قسمت تفضیلی مربوطه تفضیلی انبار را که در مرحله اول تعریف کردیم انتخاب می کنیم.

در مرحله چهارم باید تعیین کنیم که چه کاربرانی به انبار مورد نظر دسترسی دارند. برای اینکار انبار مورد نظر را انتخاب می کنیم و در قسمت پایین فرم کاربرانی که به انبار مورد نظر دسترسی دارند را انتخاب می کنیم. در زیر فیلم آموزشی تعریف انبار در نرم افزار حسابداری باتیز را ببینید.

:: برچسبها: نرم افزار حسابداری , :: بازدید از این مطلب : 90 نوشته شده توسط : بابک

زمانی که کسب و کارتان را شروع میکنید، فهرست کارهایی که باید انجام دهید ، به نظرتان بی پایان می رسد. شما باید یک تیم کاری قوی گردآوری کنید و یک محل مناسب برای کار پیدا کنید و تازه شروع به تولید محصول خود نمایید. بعد از آن وارد مرحله بازاریابی و فروش می شود و سپس .... . بعد از انجام همه این کارها تازه پی می برید که کارهای حسابداری و مالی زمین مانده و باید پاسخگوی بیمه و مالیات باشید. علاوه بر آن به صورت دوره ای باید به مشتریان خود صورتحساب داده و با آنها تسویه حساب نمایید. انجام همه این کارها به صورت تنهایی و بدون داشتن ابزارهای مناسب کاری غیر ممکن به نظر می رسد. بسیاری از کارآفرینان تازمانی که بعنوان یک حسابدار کسب تجربه نکرده اند کسب و کار خود را شروع نمیکنند. باید بدانید، مدیریت پول برای بقای کسب و کارتان بسیار مهم است. اگر سیستم حسابداری فعلی شما صرفا شامل جعبهای پر از رسید و فاکتور باشد، حرکت به سمت یک ابزار حسابداری مبتنی بر نرم افزار به کسب و کارتان به اشکال ضروری بسیاری کمک خواهد کرد.

۱. بدانید از لحاظ مالی کجا ایستادهاید جریان نقدینگی مثل شریانهای اصلی بدن هستند. در صورتی که در جریان نقدی یک کسب و کار مشکلی پیش بیاید مرگ آن کسب و کار حتمی است. مدیریت ضعیف جریان نقدینگی میتواند یک کسب و کار را نابود کند و وقتی کسب و کارتان رشد میکند نمیتوانید صرفابه مغزتان برای پیگیری امور مالی تان و داشتن تصویری دقیق از سلامت کسب و کارتان تکیه کنید. ۲. بحرانهای زمانی کمتر به عنوان مالک یک کسب و کار نقشهای بسیاری به خود میگیرید و وقت تان با ارزش است. ۳. دیگر حدس و گمان در بین نیست لازم نیست یک حسابدار (یا حتی یک کارمند تمام وقت) داشته باشید تا از بسیاری از وظایف اساسی حسابداری در کسب و کارتان مراقبت کنید. با ابزارهای مناسب، مدیریت دفاتر و پر کردن فرم های مالیاتی تان می تواند بسیار سادهتر شود. ۴. حجم کار به اشتراک گذاشته شده هنگامی که یک سیستم حسابداری رسمی در محل کار ندارید، محول کردن وظایف مربوط به حسابداری به تیمتان میتواند بسیار چالش برانگیز شود. برخورد کردن با کسب و کارتان مثل یک کسب و کار باشد در حالی که مدیریت کسب و کار روشهای حسابداری خود را دارد که ممکن است در روزهای اول کسب و کارتان جواب بدهد، در نهایت اگر میخواهید کسب و کارتان رشد کند، به استفاده کردن از یک سیستم حسابداری رسمی تر نیاز پیدا میکنید. فیلم های آموزشی نرم افزار حسابداری باتیز به شما کمک می کند تا بتوانید راحتتر در مورد تهیه و خرید نرم افزار حسابداری تصمیم گیری کنید. :: بازدید از این مطلب : 80 نوشته شده توسط : بابک

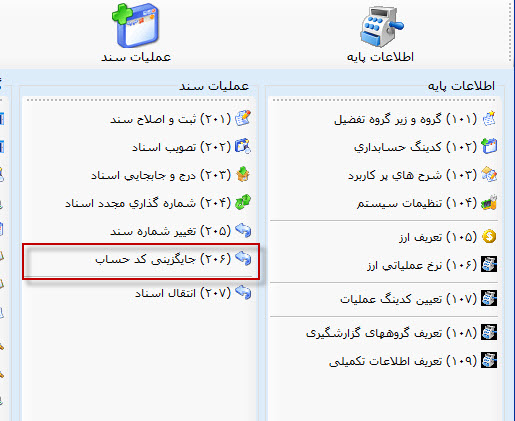

سند حسابداری در نرم افزار حسابداری به دو صورت عملیاتی و دستی ثبت می شود. اسناد عملیاتی اسنادی هستند که توسط عملیات در نرم افزار حسابداری مالی ثبت می شوند. برای مثال وقتی شما یک فاکتور فروش در سیستم ثبت میی کنید ، این فاکتور فروش منجر به ثبت یک سند حسابداری در حسابداری مالی می شود. همین طور زمانی که هزینه هایی تنخواه گردان را ثبت می کنید و یا سایر عملیات .... ما فعلا در این مقاله قصد داریم که در مورد نحوه ثبت و اصلاح سند حسابداری به صورت دستی در نرم افزار حسابداری باتیز و یا نرم افزار حسابداری بیت صحبت کنیم. برای ثبت سند حسابداری در نرم افزار حسابداری باتیز باید ابتدا وارد نرم افزار شده و از منوی مالی گزینه حسابداری مالی را انتخاب نمایید و سپس منوی ثبت و اصلاح سند حسابداری را انتخاب نمایید: در این حالت فرم ثبت و اصلاح سند حسابداری برای شما نمایش داده می شود. در این فرم لیست تمام اسناد حسابداری ثبت شده در نرم افزار حسابداری را می توانید مشاهده کنید. در کنار لیست سند ها هم نوشته است که این سند حسابداری خاص مربوط به کدام عملیات است. ستون نوع سند در این جدول مشخص کننده نوع عملیات صادر کننده سند حسابداری است. یک شماره عملیات هم در این جدول مشاهده می کنید که مشخص می کند این سند حسابداری مربوط به عملیات شماره چند است. مثلا این سندد حسابداری مربوط به فاکتور فروش شماره چند است. در کنار آن ستون شماره سند را داریم که شماره سند را مشخص می کند و همچنین تاریخ سند حسابداری را داریم که مشخص می کند این سند حسابداری در کدام تاریخ ثبت شده است. سپس ستون شرح را داریم که شرح کلی سند را نمایش می دهد. همانطور که می دانید سند حسابداری دارای یک شرح کلی است که در بالای سند حسابداری وجود دارد و هر آرتیکل سند حسابداری هم برای خودش یک شرح جداگانه دارد. اگر در جدول بالای فرم کمی به قسمت چپ برویم مشاهده می کنید که ثبت کننده و آخرین تغییر دهنده و تایید کننده سند حسابداری در این جدول نمایش داده می شود . خوب این برای کاربر خبر خیلی خوبی است . هر سند حسابداری که ثبت شود نام ثبت کننده سند حسابداری در سیستم ثبت می شود. در ضمن اگر کسی سند حسابداری را اصلاح کند آنگاه آخرین تغییر دهنده نیز ثبت می شود و در نهایت اگر کسی سند حسابداری را تایید کند نام تایید کننده سند حسابداری نیز ثبت می شود. سند حسابداری در نرم افزار حسابداری باتیز و نرم افزار حسابداری سما و نرم افزار حسابداری بیت دارای وضعیت های مختلفی می تواند باشد. وضعیت های مختلف سند حسابداری عبارتند از : یادداشت - موقت - تایید شده - تصویب شده. سند یادداشت سندی است که در هیچ گزارشی دیده نمی شود و فقط به عنوان یک پیش نویس در سیستم ثبت شده است. سند موقت در تمام گزارشات ظاهر می شود ولی امکان اصلاح و حذف ان وجود دارد. سند تایید شده مانند سند حسابداری موقت است با این تفاوت که دیگر امکان اصلاح و حذف را ندارد. سند تصویب شده همان سند تایید شده است که وضعیت آن تصویب شده است. نرم افزار حسابداری ، نرم افزار حسابداری باتیز ، نرم افزار اتوماسیون اداری ، اتوماسیون اداری قلم محصول شرکت داده پردازان ارگس ، نرم افزار اتوماسیون اداری قلم دارای قسمت های مختلفی است.

:: برچسبها: نرم افزار حسابداری, اتوماسیون اداری , :: بازدید از این مطلب : 85 نوشته شده توسط : بابک

بر اساس گزارش گروه نرم افزار ارگس طی یک ماه آینده شورای عالی کار طی جلسه ای درباره حداقل دستمزد کارگران در سال 96 تصمیم گیری و آنرا تعیین و ابلاغ خواهد کرد. این شورا همچنین تصمیماتی پیرامون میزان افزایش سنوات نیروی کار در سال ۹۶، حق اولاد، بن نقدی، حق مسکن، حداقل مزد روزانه در سال آینده و … خواهد گرفت. در سال های گذشته، موضوع افزایش دستمزد مشمولان قانون کار به یکی از چالش برانگیزترین مسائل در محیط کار ایران و روابط بین نیروی کار و کارفرمایان تبدیل شده است. از یک طرف کارگران نسبت به حقوق و مزایای دریافتی خود انتقاد دارند و آنرا برای گذران امور زندگی خود کافی نمی بینند و از طرف دیگر نیز کارفرمایان خصوصی می گویند که پرداخت دستمزد بیشتر از این مقدار در توان آنها نیست.

اکنون در روزهای پایان سال ۹۵ گزارشات و صحبت ها نشان از آن دارد که روال جلسات تعیین دستمزد سال 96 مشمولان قانون کار نیز مثل سال های گذشته است و گروه های کارگری و کارفرمایی مشغول چانه زنی و مذاکره هستند. کارگران عقیده دارند که مشکلات بنگاه ها، سوء مدیریت در برخی واحدها، واردات بی رویه و در برخی موارد قاچاق کالاهای غیرضروری به کشور و عدم حمایت جدی دولت ها از تولید باعث شده است تا معیشت نیروی کار تضعیف شده و هر ساله مصلحت اندیشی ها به جای اجرای قانون، در تعیین حقوق و دستمزد نیروی کار اعمال شود. مقامات و مسئولان کارگری می گویند مخارج زندگی در شهرها حدود ۳ میلیون تومان است ولی حداقل دستمزد میلیون ها کارگر زحمت کش فقط ۸۱۲ هزار تومان است. ماده ۴۱ قانون کار که به صورت ویژه به موضوع تعیین دستمزد مشمولان این قانون اختصاص دارد می گوید، حداقل حقوق و دستمزد سالیانه کارگران بر مبنای نرخ تورم تعیین می شود. نرخ تورم بهمن ماه سال 94 فقط ۱۲,۶ درصد بود ولی شورای عالی کار حداقل دستمزد کارگران در سال 95 را به میزان ۱۰۰ هزار تومان افزایش داد. یعنی حداقل دستمزد سال 95 نسبت به سال گذشته ۱۴ درصد افزایش یافته است.

بنابراین حسابداران در نرم افزار حسابداری یکپارچه که دارای زیر سیستم حقوق و دستمزد است ، باید برای تمامی کارکنان شرکت های خصوصی یک حکم کارگزینی جدید ثبت نمایند و در آن افزایش حقوق را لحاظ نمایند. از آن به بعد تمام محاسباتت حقوق و دستمزد که در نرم افزار حسابداری انجام می شود بر اساس حقوق و دستمزد جدید تعیین شده از سوی شورای عالی کار می باشد. در نهایت اگر فرض کنیم که شورای عالی کار ، میزان رشد حقوق و دستمزد در سال آینده را نیز مانند امسال در نظر بگیرد ، افزایش ۱۱۳ هزار تومانی حاصل می شود و حداقل حقوق و دستمزد که باید در نرم افزار حسابداری لحاظ کرد به ۹۲۵ هزار و ۷۰۰ تومان می رسد. نکته آخر اینکه، حداقل حقوق و دستمزد کسانی که حداقل حقوق و دستمزد را دریافت می کنند زیر یک میلیون تومان خواهد بود که جمعیتی حدود 40 میلیون نفر را شامل خواهد شد. این در حالی است که مخارج زندگی در شهرها و به ویژه کلان شهرها در حال حاضر حدود ۳ برابر این میزان یعنی 3 میلیون تومان می باشد. :: برچسبها: نرم افزار حسابداری , :: بازدید از این مطلب : 115 نوشته شده توسط : بابک

یکی از دغدغه های سازمانها در انتخاب و خرید نرم افزار حسابداری و یا نرم افزار اتوماسیون اداری بحث سفارشی سازی این گونه نرم افزار هاست. مسلما زمانی که یک نرم افزار حسابداری و یا نرم افزار اتوماسیون اداری و یا هر نرم افزار دیگری را تهیه می کنید چند حالت ممکن است که پیش بیاید. یک حالت اینکه آن نرم افزار بسیار کوچک وساده باشد و اصلا نیازی به سفارشی سازی نداشتهه باشد. مثلا نرم افزار راس گیری چک که شرکت داده پردازان ارگس به بازار ارائه کرده است یک نرم افزار بسیار ساده است کهه نیازی به سفارشی سازی و یا حتی پشتیبانی هم ندارد. ولی نرم افزار حسابداری باتیز و یا نرم افزار اتوماسیون اداری قلم را در نظر بگیرید. این نرم افزارها آنقدر گسترده و بزرگ هستند که ممکن است برای کسب و کارها نیاز به سفارشی سازی داشته باشند. یکی از مواردی که در انتخاب بهترین نرم افزار حسابداری برای سازمان باید مد نظر باشد همین قابلیت سفارشی سازی نرم افزار است.

سفارشی سازی در نرم افزارها می تواند به دو صورت انجام شود. یکی از صورتهای ممکن این است که یک نرم افزار به صورت یک فریم ورک قابل توسعه در اختیار کاربران قرار گیرد و کاربران بدون نیاز به شرکت تولید کننده، می توانند نرم افزار را سفارشی کنند البته این سفارشی سازی محدود بوده و در حیطه همان ابزارهایی است که در اختیار کاربر قرار می گیرد. مثلا یک نمونه کوچک از این نوع نرم افزار ها نرم افزارهای BPMS است که می توان توسط آنها یک سیستم را از صفر تا صد توسعه داد. البته این توسعه محدود بوده و نمی توان مسائل پیچیده را با آنها پیاده سازی نمود. نمونه کوچکتر که در اکثر نرم افزار های حسابداری و نرم افزار اتوماسیون اداری وجود دارد امکان سفارشی سازی چاپ و گزارشات در نرم افزارها می باشد. نرم افزار حسابداری بیت و نرم افزار حسابداری سما و نرم افزار حسابداری باتیز و نرم افزار اتوماسیون اداری قلم این ویژگی را دارند و کاربر می تواند چاپ های سیستم را به دلخواه خود سفارشی سازی نماید.

در صورت دوم شرکت تولید کننده نرم افزار قبول می کند که نرم افزار حسابداری و یا نرم افزار اتوماسیون اداری را برای مشتری یا کاربر سفارشی سازی نماید. در این صورت محدودیتی در سفارشی سازی وجود ندارد و تقریبا سیستم تولید شده کاملا به دلخواه کاربر سفارشی می شود. سفارشی سازی یکی از مواردی است که هزینه زیادی برای مشتری دارد و مشتری باید هزینه آنرا تقبل نماید. این هزینه باید متناسب با رفع نیازهای مشتری باشد. بنابراین مشتری نباید هر نیازی را اعلام نماید تا شرکت تولید کننده نرم افزار آنرا سفارشی سازی نماید.

:: برچسبها: نرم افزار حسابداری, اتوماسیون اداری , :: بازدید از این مطلب : 94 نوشته شده توسط : بابک

یکی از قسمت های اساسی در نرم افزار حسابداری ، تعریف کدینگ حسابداری است. عنوان دیگر کدینگ حسابداری ، سرفصل های حسابداری نام دارد. کدینگ حسابداری پایه و اساس گزارشگری مالی است و معمولا نرم افزار های حسابداری روی کدینگ حسابداری متنور زیادی می دهند. تعداد سطوح کدینگ حسابداری در نرم افزار حسابداری ، یک پارامتر مهم و اساسی محسوب می شود. مثلا برخی نرم افزارهای حسابداری سه سطحی و برخی دیگر چهار سطحی و به همین صورت در برخی دیگر 6 سطحی و 7 سطحی و ... هستند. اما تعداد سطوح کدینگ حسابداری به چه معناست. ما در اینجا نرم افزار حسابداری همکاران سیستم و نرم افزار حسابداری باتیس را بررسی می کنیم که هر دو 6 سطحی هستند. این دو نرم افزار دارای سه سطح گروه و کل و معین هستند و سه سطح تفضیل شناور هم دارند. اولین سطح کد حساب گروه حساب است. در سطح گروه ، سرفصل های حسابداری به 9 گروه تقسیم می شوند.: گروه دارائیهای جاری گروه دارائیهای بلند مدت گروه بدهیهای جاری گروه بدهیهای بلند مدت گروه سرمایه و حقوق صاحبان سهام گروه درآمد ها گروه هزینه ها گروه بهای تمام شده گروه حسابهای انتظامی و کنترلی در فیلم های آموزشی که در قسمت دانلودها در سایت قرار گرفته است درباره کدینگ حسابداری توضیح کاملی آمده است. برای دانلود این فیلم ها می توانید از لینک زیر به قسمت دانلود ها بروید. دانلود فیلم های آموزش نرم افزار حسابداری گروه دارائیهای جاری را می توان در سطح کل به سه قسمت موجودی نقد و بانک - حسابهای دریافتنی - اسناد دریافتنی تقسیم بندی کرد. گروه بدهیهای جاری را نیز می توان در سطح کل به حسابهای پرداختنی - اسناد پرداختنی و .. تقسیم بندی کرد.

اما سه سطح بعدی حسابداری در نرم افزار حسابداری باتیس ، همان سه سطح تفضیلی شناور هستند. سطح چهارم که همان تفضیلی ها هستند و سطح پنجم که می توان به عنوان مرکز هزینه در نظر گرفت و سطح ششم که می توان به عنوان پروژه در نظر گرفت.

برای توضیحات تکمیلی و تعریف کدینگ حسابداری در نرم افزارهای حسابداری به فیلم آموزش کدینگ حسابداری که توسط استاد محمدی در وب سایت آموزش آنلاین ارگس قرار گرفته است مراجعه نمایید.

:: بازدید از این مطلب : 113 نوشته شده توسط : بابک

اکنون نرم افزار حسابداری در همه شرکت ها وجود دارد. یک زمانی بیل گیتس رئیس شرکت مایکروسافت می گفت "کاری می کند که روی هر میز یک کامپیوتر شخصی موجود باشد" . امروز رویای وی به حقیقت پیوسته است. برای نرم افزار حسابداری هم همین اتفاق افتاده است و تقریبا بر روی تمام کامپیوترهای شخصی ، نرم افزار حسابداری نصب است. اما چه معیارهایی برای خرید نرم افزار حسابداری باید مئ نظر داشت؟ مسلم است که هر شرکتی برای حساب و کتاب مالی خود دارای یک سری نیازهای عمومی است مانند ثبت سند حسابداری، دریافت و پرداخت وجه، عملیات چک ، انبارداری، فروش و CRM و .... ولی علاوه بر این نیازهای عمومی ، شرکت ها ممکن است دارای نیازهای خاص صنفی هم باشند. مثلا یک شرکت که در صنف چاپ است را با یک شرکت که در صنف مبل است مقایسه کنید. نیازهای خاص این دو نوع صنف کاملا با هم متفاوت است. بنابراین کاملا منطقی است که باید هر شرکتی متناسب با نیازهای عمومی و خاص خود اقدام به خرید نرم افزار حسابداری نماید. در حال حاضر نرم افزار های حسابداری به صورتی طراحی و پیاده سازی شده اند که کاربر برای کار با آنها نیاز چندانی به دانستن علم حسابداری ندارد. اینگونه نرم افزارها برای ثبت سند حسابداری از عملیات مربوطه مانند فاکتور فروش ، فاکتور خرید و ... استفاده می کنند. هر نرم افزار حسابداری دارای زیرسیستمهایی از قبیل ، حسابداری مالی، خزانه داری، انبار، فروش، حقوق و دستمزد، مدیریت ارتباط با مشتری، دبیرخانه و اتوماسیون اداری و تولید و صنعتی و ... است. لازم است که بدانید برای کار خود نیاز به کدام یک از این زیر سیستمها دارید و همچنین امکانات هر کدام چه باشد. اگر شما یک شرکت بازرگانی هستید که به کار خرید و فروش کالا مشغول هستید حداقل به چهار نرم افزار حسابداری مالی ، نرم افزار خزانه داری ، نرم افزار انبار و حسابداری انبار و در نهایت نرم افزار فروش و پخش نیاز دارید. نرم افزار های مدیریت ارتباط با مشتری CRM و نرم افزار حقوق و دستمزد هم می تواند برای شما مفید باشد. اگر یک شرکت صنعتی و تولید کننده هستید علاوه بر نرم افزارهای بالا ، نرم افزار تولید و بهای تمام شده نیز برای کار شما مفید است. علاوه بر موارد بالا معیارهای زیر را می توان در خرید نرم افزار حسابداری مد نظر قرار داد: 1- برای خرید نرمافزار با دیگران مشورت کنید. بهترین افردای که می توانید با آنها مشورت کنید ، همکاران و هم صنفی های خودتان است. اگر کسب و کار شما پخش لوازم آرایشی و بهداشتی است ، از شرکت های پخش لوازم آرایشی و بهداشتی بپرسید که از چه نرم افزارهایی استفاده می کنند. آیا نرم افزار حسابداری مورد استفاده آنها رضایت آنها را جلب کرده است. 2- از قسمت های مختلف سازمان خود سوال کنید. 3- از شرکتی خرید کنید که مشتریانی در صنف شما داشته اند. از شرکتی که می خواهید نرم افزار بخرید بخواهید که حداقل 2 شرکت که کارشان با شما یکسان است را به عنوان مشتری راضی معرفی نمایند. با آن دو شرکت تماس بگیرید و درباره نرم افزار مربوطه از آنها سوال نمایید.

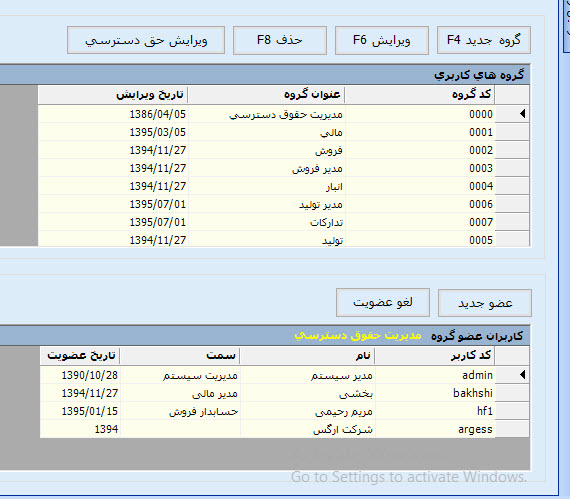

4- قبل از خرید نرم افزار نیازهای خاص خود را به شرکت اطلاع دهید. قبل از خرید نرم افزار حسابداری ، بررسی کنید که نرمافزار قابلیت به روزرسانی و افزودن امکانات جدید خاص شما را داشته باشد. این نیازها را لیست کنید و قبل از خرید نرم افزار یه شرکت تولید کننده نرم افزار ارائه دهید و از وی بخواهید که مدت زمان و هزینه انجام این موارد خاص را به شما اطلاع دهد و اگر مناسب بود در متن قرارداد بیاورد. در ضمن پرداخت مبلغ قرارداد یا بخشی از آنرا منوط به انجام این امور قرار دهید. 5- نرم افزار حسابداری قابلیت خروجی اکسل را داشته باشد. نرمافزار حسابداری که انتخاب می کنید باید خروجی اکسل داشته باشد و تمام گزارشات را بتواند در فایل اکسل به شما تحویل دهد. در ضمن نباید نسبت به نسخه آفیس شما محدودیتی داشته باشد. برخی نرم افزارها با یک نسخه آفیس کار می کنند ولی با نسخه های دیگر سازگاری ندارند. 6- نرم افزار حسابداری نباید محدودیتی در نصب روی سیستم عامل داشته باشد. منظورم سیستم عامل ویندوز است. نرم افزار باید روی سیستم عامل های ویندوز که اکنون در بازار وجود دارند و بعدا خواهند آمد نصب و راه اندازی شود. اطمینان حاصل نمایید و همچنین در قرارداد لحاظ کنید که نرم افزار باید روی سیستم عامل های Xp و 7 و 10 و بالاتر که بعدا خواهد آمد نصب شود. در صورتی که نرم افزار حسابداری تحت وب می خرید باید روی اکثر مرورگرهای جدید به راحتی کار کند و محدودتی نداشته باشد. 7- سطوح دسترسی در نرم افزار حسابداری را جدی بگیرید مسلما کلیه کارمندان شما به یک میزان اجازه دسترسی به ثبت و رویت اطلاعات را ندارند. کارمند جزء واحد حسابداری نباید به اندازه مدیر مالی خود به اسناد ثبت شده و گزارشات مالی دسترسی داشته باشد. همینطور یک فروشنده ساده به اندازه مدیر فروش خود. لذا به دنبال نرمافزاری باشید که بتواند دسترسی کاربران مختلف را به فرمها و امکانات نرم افزار محدود کند.

:: برچسبها: نرم افزار حسابداری, خرید نرم افزار حسابداری , :: بازدید از این مطلب : 110 نوشته شده توسط : بابک

هر حسابدار باید در ثبت های حسابداری خود از اصول حسابداری پیروی کند وگرنه گزارشات ارائه شده توسط وی ، مورد قبول سایر افراد این رشته واقع نمی شود. علاوه بر این وزارت دارایی نیز صورتهای مالی را که بر اساس این اصول ارائه شوند قبول می کند. در صورتی که در گزارشگیری حسابداری از یک اصول پذیرفته شده و مورد قبول همه استفاده نشود ، قابلیت مقایسه نخواهد داشت. این موارد را بنده در فیلم های آموزش حسابداری که در سایت برای دانلود قرار داده ام به تفصیل شرح داده ام. علاقمندان می توانند برای دانلود فایلهای آموزشی مذکور به آدرس زیر مراجعه نمایند. این فیلم آموزشی در 24 جلسه تهیه شده است که هم حسابداری و هم نرم افزار حسابداری باتیس را آموزش می دهد. دانلود فیلم آموزشی حسابداری و نرم افزار حسابداری باتیس اولین اصل از اصول حسابداری که در اینجا بحث می کنیم اصل بهای تمام شده تاریخی می باشد. طبق این اصل : "بها مبادلات حسابداری در تاریخ وقوع به بهای تمامشده در دفاتر ثبت میگردند"

منظور از بهای تمامشده هر دارایی ارزش مبادلهای نقدی آن در تاریخ تحصیل است. این اصل به زبان ساده می گوید بهای تمام شده هر دارایی اعم از کالا و دارایی ثابت برابر مبلغی است که ما برای آن کالا قرار است به صورت نقدی پرداخت کنیم باضافه تمام هزینه هایی که برای ورود آن کالا یا دارایی به انبار پرداخت می کنیم. سایر هزینه های مالی به علت پرداخت اقساطی و ... جزء بهای تمام شده آن کالا به حساب نمی آید. مثال 1 : یک میز را به مبلغ 100 هزار تومان خریداری می کنیم. 10 هزار تومان هم تخفیف می گیریم. پس تا اینجا بهای تمام شده این کالا یا دارایی برای ما 90 هزار تومان شده است. حالا فرض کنیم که 5 هزار تومان هزینه باربری می دهیم تا این میز را به محل کار یا انبار برسانیم، در اینجا بهای تمام شده این میز برای ما 95 هزار تومان می شود. حالا اگر با فروشنده به توافق برسیم که این 95 هزار تومان را به صورت دو قسط از ما بگیرد و درصدی سود روی آن با ما حساب کند، مثلا دو قسط 50 هزار تومان از ما بگیرد ، بهای تمام شده آن میز همان 95 هزار تومان است و 5 هزار تومان باقیمانده باید به عنوان هزینه مالی در دفاتر و یا نرم افزار حسابداریثبت شود. این اصل حسابداری در عین امتیازات زیادی که دارد دارای معایبی نیز هست که یکی از آن معایب این استکه در کشورهایی که دارای تورم شدید هستند ، ارزش دارایی ها در صورتهای مالی به درستی منعکس نمی شود. مثلا این میز بعد از یکسال ممکن است که 200 هزارتومان ارزش داشته باشد ولی ما علاوه بر اینکه آنرا 95 هزار تومان ثبت کرده ایم ، استهلاک هم برای آن محاسبه می کنیم و ارزش دفتری آن کمتر از 95 هزارتومان است. از مزایای این اصل می توان گفت که بهای تمام شده، بر تخمین و ارزیابی مبتنی نبوده بلکه واقعی، قابل اندازهگیری و قابل اتکاء است.

اصل دوم که در اینجا در مورد آن بحث می کنیم ، اصل تحقق درآمد است. این اصل را بنده در فیلم های آموزشی به صورت کامل توضیح داده ام. ولی در اینجا به صورت مختصر آنرا توضیح می دهم. در این اصل بحث بر سر این است که چه زمانی باید درآمد شناسایی و در دفاتر و نرم افزار حسابداری ثبت گردد. طبق این اصل، و همچنین طبق استاندارد شماره 3 ، زمان شناسایی درآمد و ثبت آن در دفاتر و نرم افزار حسابداری زمانی است که که دو شرط زیر برقرار باشد: اول اینکه مبادله یا داد و ستدی صورت گرفته باشد و دوم اینکه فرایند کسب سود کامل شده باشد. (به زبان ساده ، زمانی باید در دفاتر و یا نرم افزار حسابداری سند درآمد ثبت شود که کالا به مشتری تحویل داده شده باشد) تکمیل فرایند کسب سود شامل تکمیل فروش یا انجام خدمت، انتقال مالکیت از فروشنده به خریدار، دریافت وجه نقد یا اطمینان از دریافت وجه نقد در آینده است. طبق اصل تحقق درآمد، درآمد ناشی از فروش کالا باید در زمان فروش و مطابق «روش فروش» شناسایی گردد. طبق اصل تحقق درآمد، درآمد ناشی از خدمات بر اساس میزان انجام خدمات شناسایی میگردد. مطابق اصل تحقق درآمد، مبالغ پیش دریافت مشتریان نباید به عنوان درآمد دوره محسوب گردد. زیرا فرایند کسب سود در مورد این مبادله هنوز تکمیل نشده است. مثال : یک نفر به مغازه ما مراجعه می کند و می خواهد یک ماشین حساب از ما بخرد. چند حالت ممکن است پیش بیاید. اول اینکه ما ماشین حساب در مغازه موجود داریم و یک ماشین حساب به مشتری می دهیم در این لحظه درآمد محقق شده و باید در دفاتر و نرم افزار حسابداری سند فروش ماشین حساب ثبت گردد. دوم اینکه ما ماشین حساب نداریم و به مشتری می گوییم که فردا برای دریافت ماشین حساب مراجعه کند. در این لحظه مشتری مبلغی به عنوان پیش پرداخت به ما می دهد. در این حالت درآمد محقق نشده است و ما نباید سند فروش در دفاتر و نرم افزار حسابداری ثبت کنیم. برای توضیحات تکمیلی به فیلم های آموزش حسابداری بنده مراجعه نمایید.

بر اساس اصل همزمانی، هزینههای انجامشده برای ایجاد درآمد باید به حساب دورهای که درآمد در آن تحصیل شده است منظور شود. به عبارت دیگر، سود هر دوره تفاوت بین درآمدهای تحصیل شده و هزینههای تحمل شده برای کسب درآمد همان دوره است. مطابق این اصل، بسیاری از هزینههای انجام شده در دوره جاری، به دلیل داشتن منافع آتی به عنوان دارایی در دفاتر و صورتهای مالی ثبت و گزارش میشوند.

اصل افشاء کامل اصل افشاء ایجاب میکند که کلیه رویدادها و وقایع مالی با اهمیت مربوط به واحد تجاری به طور مناسب و کامل افشاء گردد. این اصل که بر کلیه جوانب گزارشگری مالی تأثیر دارد، واحد تجاری را ملزم به تهیه اطلاعات مورد نیاز برای بستانکاران و اعتبار دهندگان مینماید. این اطلاعات میتواند در متن صورتهای مالی یا در یاداشتهای همراه این صورتها، افشاء گردند. :: برچسبها: اصول حسابداری, نرم افزار حسابداری, ارگس , :: بازدید از این مطلب : 101 نوشته شده توسط : بابک

برای ثبت موجودی کالا در شرکت ها دو روش وجود دارد. روش ثبت ادواری موجودی کالا (در اینجا بحث می شود) درروش ثبت ادواری ، حساب موجودی کالادرطول دوره مالی گردش نداردو تا پایان دوره مالی ,تا قبل ازاصلاحات ,بدون تغییرباقی می ماند وسپس باانجام دوثبت اصلاحی ابتدا مبلغ موجودی کالا دراول دوره ازاین حساب حذف , سپس مبلغ موجودی کالای پایان دوره دراین حساب بدهکارمی شود. امروزه با وجود نرم افزارهای حسابداری بسیار زیادی که در بازار وجود دارند ، معمولا از روش ثبت ادواری استفاده نمی شود و از ثبت دائمی موجودی کالا استفاده می شود. سیستم ارزیابی ادواری موجودیها(Periodic Inventory system ): در این سیستم مسائل انبارداری به صورت زیر است : در اول دوره حساب معین موجودی کالا به میزان ارزش موجودی کالا در انبار بدهکار می شود. ارزش کالای آماده برای فروش = ارزش موجودی در ابتدای دوره + خرید موجودی طی دوره بهای تمام شده کالای فروش رفته = ارزش کالای آماده برای فروش منهای ارزش موجودی در پایان دوره روشهای مختلف ارزیابی ادواری موجودیها به سه دسته کلی تقسیم می شود که عبارتند از: 1- روش اولین صادره از اولین وارده (FIFO) 2- روش اولین صادره از آخرین وارده (LIFO) (در حال حاضر قابل قبول نیست و نمی توان از آن استفاده نمود) 3- روش میانگین موزن (Weighted Average )

مثال: موجودی اول فروردین مساوی 20 واحد و بهای تمام شده یک واحد آن بالغ بر 100 ریال است. در طول این ماه 50 واحد از این کالا خریداری شده است که بشرح زیر می باشند که وارد انبار شده بودند:

تاریخ تعداد وارده فی مبلغ کل وارده هزینه های حمل موجودی اول فروردین 20 100 2000 خرید 11 فروردین 20 105 2100 100 ریال هزینه حمل خرید 15 فروردین 10 110 1100 60 ریال هزینه حمل خرید 30 فروردین 20 120 2400 150 ریال هزینه حمل

جمع 70 7600 310 ریال

بنابراین تا حالا حسابها به صورت زیر در دفاتر ثبت شده اند: حساب شرح بدهکار بستانکار موجودی کالا موجودی اول دوره 2000 حساب خرید کالا خرید 11 فروردین 2100 حساب خرید کالا خرید 15 فروردین 1100 حساب خرید کالا خرید 30 فروردین 2400 هزینه های حمل جمع هزینه های حمل 310

توجه کنید که طرف حساب بستانکار در ثبت های بالا می تواند مختلف باشد که ما در اینجا ثبت نکرده ایم.

تاریخ تعداد صارده فی مبلغ کل صارده فروش 5 فروردین 10 130 1300 فروش 12 فروردین 20 130 2600 فروش 15 فروردین 5 130 650 فروش 21 فروردین 5 140 700

جمع 40 5250

فروش های بالا دارای ثبت های خاص در حسابداری فروش هستند که مورد بحث ما نیست و قیمت های ذکر شده در جدول بالا هم نباید ما را گمراه کند و فکر کنیم که در حسابداری انبار تاثیری دارند زیرا آنها قیمت فروش هستند. حالا به بحث خود بر می گردیم.

در اینجا ما به سه روش LIFO ، Weighted Average ، FIFO ، ارزش موجودی پایان دوره و به تبع آن بهای تمام شده کالای فروشی رفته و اثرات محاسبه سه روش بر سود آوری را محاسبه خواهیم کرد: برای خواندن بقیه این مقاله و همچنین مقالات مشابه دیگر از طریق لینک زیر به وب سایت شرکت داده پردازان ارگس مراجعه نمایید.

روش های ثبت موجودی و تاثیر آن در سود (زیان) شرکت

:: برچسبها: ثبت ادواری موجودی کالا, نرم افزار حسابداری, ارگس , :: بازدید از این مطلب : 107 نوشته شده توسط : بابک

بعد از فارغ التحصیلی ، موقع ورود به بازار کار حسابداری است. حق داریم. بعد از چند سال تحصیل در رشته حسابداری و یا رشته های مرتبط ، باید وارد بازار کار حسابداری شویم و از این راه امرار معاش کنیم. معمولا اولین کار برای ورود به بازار کار، ارسال رزومه برای کارفرمایان است تا آنها با مطالعه رزومه کاری ما ، از ما برای مصاحبه شغلی دعوت کنند. حالا سوال اینجاست؟ چگونه رزومه کاری خود را تنظیم و برای کارفرما ارسال کنیم تا کارفرما را مجاب کنیم برای مصاحبه شغلی از ما دعوت به عمل بیاورد. در این مقاله نکاتی را به صورت خلاصه خدمت شما عرض می کنیم و سپس فیلم آموزشی را معرفی می کنیم که تمام موارد ذکر شده را در خود دارد.

نکته اول در مورد رزومه نویسی مربوط به افرادی است که تازه از دانشگاه فارغ التحصیل شده اند و هنوز تجربه کار عملی ندارند. بیشتر روی سخن بنده در این مقاله با افرادی است که در رشته حسابداری و یا رشته های مرتبط با حسابداری درس خوانده اند و می خواهند برای پیدا کردن کار مناسب در زمینه حسابداری و مالی ، اقدام به ارسال رزومه کنند. اول اینکه توصیه می شود که در طول دوران تحصیل، حتی اگر شده به صورت کارآموزی رایگان، در یک شرکت مشغول به کار شویم و کارهای حسابداری و یا مرتبط با حسابداری را در آن شرکت انجام دهیم. اینکار باعث می شود که شما در رزومه کاری خود ادعا کنید که مدتی به عنوان حسابدار در جایی مشغول به کار بوده اید و سابقه کار حسابداری دارید.

دوم اینکه سعی کنید با یک یا چند نرم افزار حسابداری کار کنید و با آنها آشنا شوید. نرم افزار های حسابداری معمولا شبیه هم هستند و خیلی تفاوتهای زیادی در نحوه ورود اطلاعات و یا گزارشگیری ندارند. ممکن است که در زمینه امکانات با هم متفاوت باشند ولی نرم افزار های حسابداری موجود در بازار ایران را که با هم مقایسه می کنیم می بینیم همه آنها دارای امکاناتی از قبیل تعریف کدینگ حسابداری ، ثبت و اصلاح سند حسابداری و گزارشات حسابداری را دارند که شامل ترازنامه و دفاتر حسابداری و مرور حسابها و ... می باشد. در همین سایت شرکت داده پردازان ارگس فیلم های آموزشی حسابداری همراه با آموزش نرم افزار حسابداری باتیس قرار داده شده است که می توانید به صورت رایگان از سایت دانلود کرده و از آنها استفاده نمایید. برا یدانلود رایگان فیلم های آموزش نرم افزار حسابداری باتیس به لینک زیر بروید: دانلود رایگان فیلم آموزش نرم افزار حسابداری باتیس سومین مورد ، نوشتن رزومه به صورت حرفه ای است. رزومه خود را شیک و با کلاس و با محتوای کامل برای کارفرما ارسال نمایید. اینکه رزومه باید دارای چه محتوایی باشد به صورت کامل در فیلم آموزشی اصول رزومه نویسی آمده است که در این مقاله لینک آنرا برای شما قرار خواهم داد ولی در اینجا به طور مختصر برای شما مواردی را می نویسم. اولین قسمت رزومه را به مشخصات خود اختصاص دهید. مواردی از قبیل نام و نام خانوادگی – سن و سال – شماره تلفن و آدرس ایمیل و آدرس محل سکونت دومین قسمت رزومه را به سوابق تحصیلی خود اختصاص دهید. در این قسمت مدرک تحصیلی – رشته تحصیلی – گرایش رشته – نام دانشگاه – سال ورود و ... را مشخص نمایید. در بخش سوم رزومه ، سوابق کاری خود را قرار دهید. در این قسمت باید بنویسید که چه شرکت هایی کار کرده اید و سمت شما در آن شرکت چه بوده است. آیا به عنوان مدیر مالی بوده اید و یا کاربر ساده نرم افزار حسابداری که فقط وظیفه ثبت فاکتور و سند حسابداری در نرم افزار حسابداری شرکت را به عهده داشته اید. در بخش بعدی توانمندیهای تخصصی خود را ذکر می کنید. برای مثال در این قسمت تسلط و کار با نرم افزار حسابداری را می توانید ذکر کنید که یک امتیاز به حساب می آید. توانایی شما در کار با نرم افزارهای مرتبط با کار حسابداری مانند تسلط بر نرم افزار اکسل نیز امتیاز محسوب می شود. در بخش بعدی توانمندیهای عمومی خود را می نویسید. مثلا تسلط بر انجام کار گروهی و مشارکت با بقیه قسمتهای سازمان در بخش آخر رزومه نیز درخواست های خود از کارفرما را مطرح می کنید. مواردی مانند حقوق و مزایای درخواستی، یا محدودیت در زمان کار به خاطر مسائل مختلفی از قبیل دانشجو بودن و ... امیدواریم که با رعایت نکاتی که در این مقاله به طور مختصر عنوان شد و دیدن فیلم آموزشی رایگان اصول رزومه نویسی که در سایت آموزش آنلاین شرکت داده پردازان ارگس قرار گرفته است بتوانید رزومه خوب و حرفه ای نوشته و برای کارفرما ارسال نمایید. برای دیدن فیلم کامل "اصول رزومه نویسی" به صورت کاملا رایگان در وب سایت آموزش آنلاین شرکت داده پردازان ارگس روی لینک زیر کلیک نمایید. ورودبه بازارکارمالی،اصول تنظیم رزومه حرفه ای

منبع : سایت شرکت داده پردازان ارگس :: برچسبها: رزومه نویسی, نرم افزار حسابداری, فیلم آموزش نرم افزار حسابداری , :: بازدید از این مطلب : 103 نوشته شده توسط : بابک

سایت طلوع فجرسلام به شما دوست گرامی لطفا به سایت طلوع فجر مراجعه نمایید. امیدوارم سایت من به شما در رفع نیاز های پژوهشی و علمی از جمله مقالات و کتاب های خارجی کمک نماید.هدف افزایش توانمندی دانشجویان و پژوهشگران کشور عزیزمان می باشد. و تا جای ممکن خدمتی در این زمینه به شما صاحبان علم می باشد. این سایت از سال ۱۳۹۵ شروع به فعالیت نموده است. سعی بر این می باشد که تا جایی که امکان داشته باشد مطالب علمی و تحقیقاتی در سایت درج گردد این امکانات برای همیشه به رایگان در اختیار شما قرار می گیرند. اهدافی که سایت طلوع فجر را از سایر سایت های متمایز می کند: ارائه کاملا رایگان مقالات و کتب علمی برای همیشه. به روز بودن محتوای سایت در زمینه های پژوهشی. صفحه درخواست مقاله یا کتب به صورت رایگان برای همیشه. قرار گرفتن بروزترین مجله های علمی در سایت طلوع فجر. قرار گرفتن مقالات به روز از معتبرترین منابع علمی مثل ieee، springer و بسیاری دیگر. مقالات سایت در زمینه های مهندسی، پزشکی و غیره می باشد. با این حال سعی ما بر این است که در تمامی رشته ها مقالات معتبر داشته باشیم. درباره من بابک رستمی من بابک رستمی کارشناس ارشد کامپیوتر نرم افزار متخصص سئو هستم. تخصص سئو من در زمینه بهینه سازی سایت SEO، تبلیغ ایمیلی Email Marketing، مدیریت موتور های جستجو SEM می باشد. هدف من از تاسیس این سایت همانطور که در بالا اشاره شد. کمک به همه ی علاقه مندان به پیشرفت در زمینه تخصصی با کمک اطلاعات به روز دنیا می باشد. امیدوارم این تلاش مثمر ثمر واقع شود و باعث پیشرفت شما گردد. و دیگر نگران در دسترس نبودن منابع پژوهشی از جمله مقالات، ژورنال ها، کتاب های معتبر دنیا نباشید. :: برچسبها: دانلود رایگان مقاله , دانلود مقاله ieee , دانلود مقاله springer , درخواست رایگان مقاله علمی , دانلود مقاله , :: بازدید از این مطلب : 108 |

|

آرشیو مطالب آخرین مطالب پیوند های روزانه مطالب تصادفی مطالب پربازدید چت باکس

تبادل لینک هوشمند پشتیبانی LoxBlog.Com

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||